目次

離婚に伴う財産分与において、不動産は「最も高額で、最も複雑な資産」です。

預貯金のように簡単に二分割できないことに加え、多くの場合「住宅ローン」

という負債が複雑に絡んできます。感情的な対立が深まる中で、法的知識がなければ、本来受け取るべき財産を失ったり、離婚後に相手のローンの連帯保証人から抜け出せず、新たな生活設計が破綻したりするリスクがあります。

このコラムは、離婚を機に不動産売却を検討されているご夫妻に向けて、法的根拠(民法)に基づき、いかにトラブルなく公平に財産を分与し、新たなスタートを切るかという「出口戦略」を提示するものです。

離婚時の財産分与は、夫婦が婚姻期間中に協力して築いた共有財産を清算する目的で行われます。

原則:民法第768条により、財産分与の割合は原則として1/2(半分)です。これは、夫または妻の収入額や、どちらが主に家計を担っていたかに関わらず、共働き夫婦も専業主婦(主夫)も、家事労働による貢献を評価するという考え方に基づいています。

対象となる財産:不動産の名義がどちらであっても、結婚後に購入・取得した不動産はすべて財産分与の対象となります。

不動産が夫(または妻)の単独名義であったとしても、「自分名義だから全て自分のものだ」という主張は、財産分与においては原則として通りません。

法的根拠:婚姻期間中に住宅ローンを夫婦の収入から返済していた場合、夫婦が協力して財産形成に寄与したと見なされます。

結論:不動産の所有権名義に関わらず、結婚期間中に増加した不動産の価値(純資産)は財産分与の対象となります。

例外として、特有財産は財産分与の対象外です。

特有財産の定義:民法第762条で、「婚姻前から有していた財産」や「婚姻中に夫婦の一方が相続や贈与によって得た財産」と定められています。

注意点:ただし、結婚前に購入した不動産であっても、婚姻期間中にローン返済やリフォームなどで価値が上昇した分については、財産分与の対象となる可能性があります。

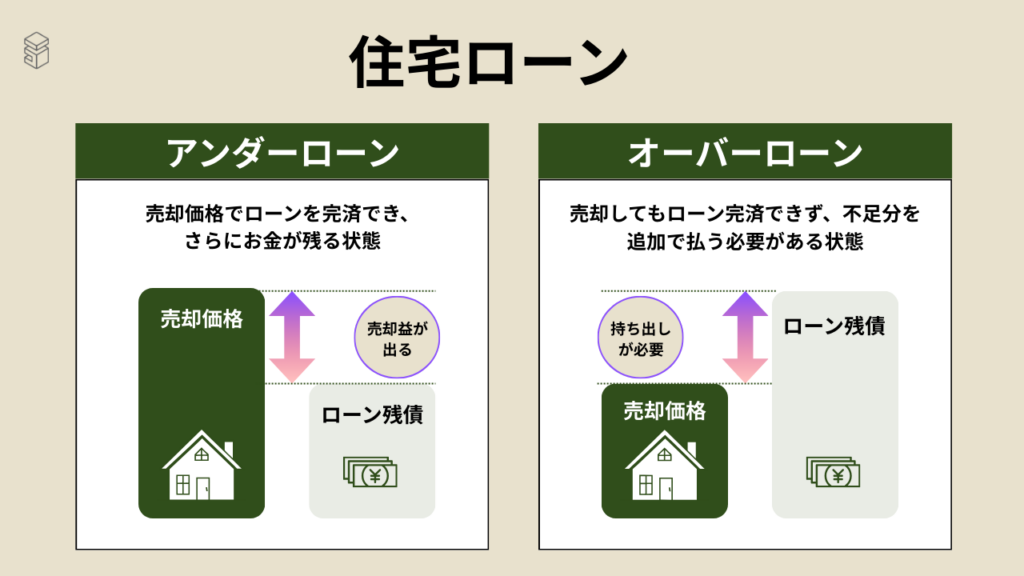

不動産の財産分与を最も複雑にするのが、住宅ローン(負債)です。

不動産の売却前に、必ず現在の市場価値と住宅ローン残債を比較し、状況を明確にします。

| 状況 | 定義 | 財産分与の対象 |

| アンダーローン | 売却価格 > ローン残債 | 売却益(残債を完済した後に残った現金)が財産分与の対象となる。 |

| オーバーローン | 売却価格 < ローン残債 | 財産分与の対象となる「資産」はゼロ。残った負債(持ち出し)を夫婦でどう分担するかを協議する必要がある。 |

オーバーローンの場合、売却してもローンが残るため、金融機関は原則として抵当権の抹消を許可しません。

▼対処法:

残債の清算:夫婦の預貯金や新たな借り入れで、売却価格とローン残債の差額(残債)を補填し、ローンを完済してから売却します。

任意売却:ローンが返済不能な状況に陥り、金融機関の承諾を得て売却を進める手続きです。通常売却よりも時間がかかり、価格も下がる傾向があります。

※注意点:オーバーローンの状態にもかかわらず、相手に「財産分与」を求めたり、売却を拒否したりするケースがありますが、この場合は弁護士を介した法的な解決が必要となります。

夫婦のどちらか一方がローンの連帯保証人や連帯債務者になっている場合、離婚後もその責任から自動的に解放されることはありません。

金融機関の視点:金融機関は、債権回収のリスクを下げるために、連帯保証人を容易に外すことはありません。離婚したという理由だけでは、原則として連帯保証の解除は認められません。

リスク:夫がローンの主債務者、妻が連帯保証人の場合、離婚後、夫がローンを滞納すると、妻に返済義務が及びます。新たな人生設計に大きなリスクを残すことになります。

解除の道筋:連帯保証を解除するには、全額繰り上げ返済するか、ローンの借り換えにより、元の金融機関との契約を解消するしか、ほぼ方法はありません。

夫婦共有名義(例:夫50%、妻50%)の場合、売却手続きは以下の点でシンプルですが、対立のリスクがあります。

売却手続き:売買契約書への署名・押印、所有権移転登記に必要な書類の提供など、すべての手続きに夫婦双方の合意と協力が必須です。

トラブル:離婚交渉が難航すると、一方が嫌がらせ目的で契約直前に署名を拒否したり、価格交渉を妨害したりするリスクがあります。

対策: 離婚協議書(または公正証書)で、「売却価格の下限」と「売却完了時期」について、夫婦双方の合意内容を明確に義務付けておくことが必須です。

不動産が夫の単独名義であり、夫が売却を主導する場合、非名義人である妻の財産分与の権利が脅かされるリスクがあります。

リスク: 名義人である夫が勝手に売却を進め、売却代金を自身の口座に移し、費消・隠匿してしまう可能性があります。

対策(妻側): 売却の代金が夫の口座に振り込まれる前に、売却を停止する仮処分を申請するか、離婚協議書に基づき、決済代金が直接弁護士または司法書士の口座を経由して分与されるよう、法的な手配を整える必要があります。(Part 4参照)

離婚時の不動産売却で最も重要なのは、「売却代金が確実に、合意した割合で当事者双方に支払われる」ことです。

売却活動を開始する前に、財産分与の最終的な割合(例:売却後の残金のうち夫50%、妻50%)を離婚協議書に明記し、公正証書として作成することが必須です。

法的効力:民事執行法に基づき、公正証書に強制執行認諾文言を付すことで、万が一相手が合意内容を履行しなかった場合に、裁判を経ずに直ちに相手の財産を差し押さえる強制力を持たせることができます。

重要性:不動産仲介会社や司法書士は、この公正証書を根拠として決済時の按分処理を行います。

売却代金を按分する最も確実な方法は、決済(引き渡し)の当日に、仲介会社と司法書士が立ち会う銀行の決済の場で、売却代金を直接精算することです。

ローンの完済:売却代金から、まず残っている住宅ローンを完済します(抵当権の抹消)。

諸費用の清算:仲介手数料、司法書士報酬、税金などの諸費用を精算します。

残金の按分:残った現金(売却益)を、事前に公正証書等で定めた割合(例:50%ずつ)に従って、夫婦それぞれの口座に直接振り込みます。

この方法により、売却代金が一度名義人の口座に入り、そこから出金される過程で生じる隠匿・使い込みのリスクを完全に排除できます。

譲渡所得税の納税義務者:不動産の売却益(譲渡所得)にかかる税金は、不動産の所有者(名義人)が負うのが原則です。共有名義の場合は、持分割合に応じて夫婦それぞれが納税義務を負います。

財産分与と贈与税:財産分与自体は、本来の夫婦共同財産の清算であるため、原則として贈与税はかかりません。ただし、分与の額が極端に多い場合などは、贈与と見なされるリスクがあるため、事前に税理士に相談が必要です。

離婚に伴う不動産売却は、感情、法律、金融、税務が絡み合う複雑なプロセスです。一歩間違えば、本来得られるべき資産を失いかねません。

成功の鍵は、「弁護士」「税理士」「不動産仲介業者」が連携したチーム体制を早期に構築することです。

弁護士:財産分与の割合の確定、公正証書の作成、法的交渉を担います。

税理士:譲渡所得税のシミュレーション、贈与税リスクの回避を担います。

不動産仲介業者(うるラボ): 客観的な不動産評価、売却の実行、そして決済時の厳密な代金按分をサポートします。

私たちうるラボは不動産売却のプロとして、円満な解決と、お客様の確実な資産確保を第一に考え、サポートいたします。この複雑なプロセスを一人で抱え込まず、まずはご相談ください。

売るか決めていなくても大丈夫。

まずは30秒で悩みを

整理してみませんか?

皆さまから “話しやすい” と

言っていただける

空気づくりを心がけています。