不動産の売却を検討し始めたとき、多くの方が最初に気にするのは「いくらで売れるか」という売却価格でしょう。しかし、専門家の視点からお伝えしたい最も重要なことは、「手元にいくら残るか(手取り額)」です。

不動産売却には、多くの「費用」と、場合によっては「税金」がかかります。これらを正しく理解していないと、売却後に思わぬ税金の請求が来て慌てたり、住み替えの資金計画が狂ったりするリスクがあります。

本コラムでは、不動産売却専門のプロが、仲介手数料から譲渡所得税の計算、そして税率を左右する所有期間のルールまで、手取り額を最大化するための知識を徹底解説します。

目次

不動産を売却する際には、現金で用意するか、売却代金から差し引かれる「諸費用」が発生します。まずはどのような項目があるのか、具体例を挙げて見ていきましょう。

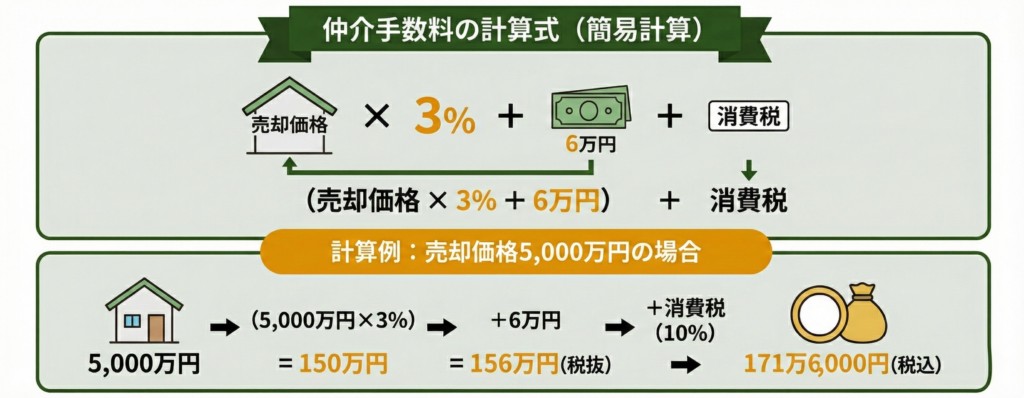

不動産会社に支払う成功報酬です。これが諸費用の中で最も大きな割合を占めます。

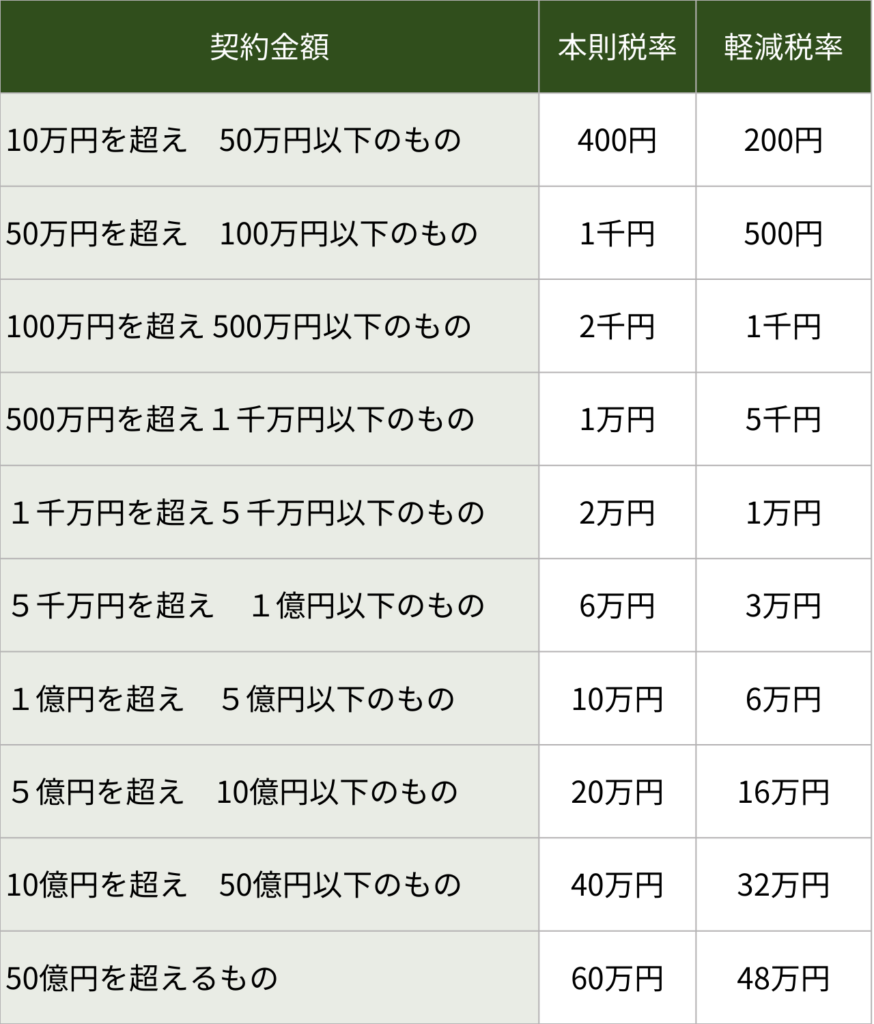

売買契約書に貼付する収入印紙の代金です。売却価格によって金額が定められています。

※国税庁ホームページより引用

住宅ローンが残っている物件を売却する場合、銀行の「抵当権」を外す手続きが必要です。

※有効な測量図があり、すべての境界標も現地で確認できるものは測量の必要がない場合も有ります。(要現地確認)

※アスベスト含有建材が使用されているかどうかも非常に重要です。

建築時期・規模・用途を問わず、すべての建築物・工作物の解体等工事を行う際は、特定建築材料(アスベスト含有建材)使用の有無を調査(事前調査)する必要があります。

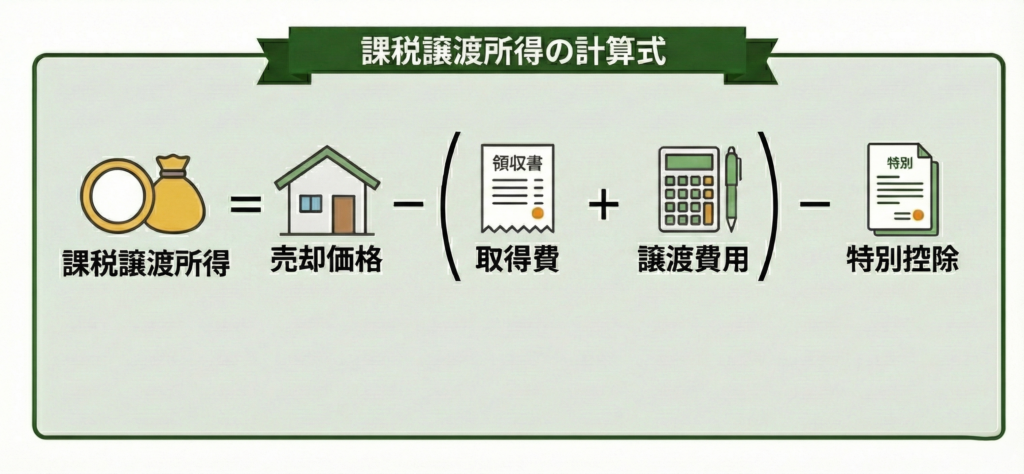

売却して利益(譲渡益)が出た場合、その利益に対して「所得税」と「住民税」がかかります。これを総称して「譲渡所得税」と呼びます。

計算の基本式は以下の通りです。

課税譲渡所得 = 売却価格 – (取得費 + 譲渡費用) – 特別控除

それぞれの項目を詳しく紐解いていきましょう。

売却する不動産を手に入れた際にかかった費用です。ここを漏れなく計上することが、節税の最大のポイントです。

【注意】取得費が不明な場合

先祖代々の土地などで購入価格がわからない場合、売却価格の5%を取得費として計算(概算取得費)しなければなりません。これは税金が非常に高くなるリスクがあるため、当時の売買契約書や領収書、通帳の控えを必死に探す価値があります。

※売買契約書や領収書が見当たらない場合の裏技!

⇒「購入当時の売主」や購入時に銀行から購入資金を借り入れた場合「借入銀行」が売買契約書を保有している場合あり!!

売却するために直接かかった費用です。

※抵当権抹消費用や引越し代などは、原則として譲渡費用には含まれないため注意が必要です。

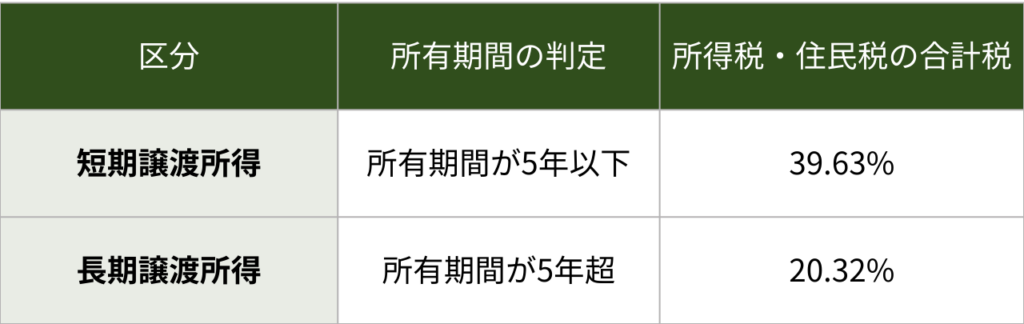

譲渡所得税の恐ろしいところは、不動産を「何年所有していたか?」で税率が倍近く変わる点です。所有期間の判定は、売却した年の「1月1日」時点で判定されます。

【具体例:利益が1,000万円出た場合】

なんと、売却時期を1年ずらすだけで約193万円も手残りが変わるのです。

自分が住んでいる家(マイホーム)を売る場合、所有期間に関わらず、利益から最大3,000万円まで差し引ける特例があります。これにより、多くの一般住宅売却では税金がゼロになります。ただし、住まなくなってから3年目の12月末までに売却する必要があるなど、様々な条件が有りますのでこの条件をを必ず確認しましょう。

相続した不動産を、相続税の申告期限から3年以内に売却した場合、支払った相続税の一部を取得費に加算(税金を安く)できます。相続案件は「スピード売却」が節税のカギです。

親が住んでいた実家を相続し、耐震改修または解体して更地で売却する場合にも、3,000万円の特別控除が受けられるケースがあります。この特例も様々な適用条件が有りますので必ず確認しましょう!

不動産売却は、物件の種別(戸建て・土地・マンション)や所有期間、そしてどのような諸費用を計上できるかによって、最終的な手取り額が数百万単位で変動します。

自己判断で「税金はかからないだろう」と決めてしまうのが一番の危険です。まずは、「うるラボ」にご相談ください!

「うるラボ」では様々な案件に対応できるよう、税理士・司法書士・弁護士などの士業の先生方との強力な連携体制が有ります。

一人で悩まずお気軽にご相談ください!

不動産を売却した翌年の6月「身に覚えのない請求書」が届いて愕然とする方がいます。住民税、国民健康保険料、介護保険料──売却益に連動して跳ね上がるお金の存在を、売る前に知っている方はほとんどいません。 仲介手数料や譲渡所得 […]

「今の家を売って、新しい家を買いたい」 住み替えのご相談は、私たちが受けるお問い合わせの中で一番多いテーマの一つです。子どもの成長、親との同居、老後の住み替え──理由はさまざまですが、共通しているのは、「思っていたより難 […]

売るか決めていなくても大丈夫。

まずは30秒で悩みを

整理してみませんか?

皆さまから “話しやすい” と

言っていただける

空気づくりを心がけています。