目次

不動産価格の上昇に伴い、「今が売り時!」という言葉を最近よく耳にします。これにより、不動産売却を検討されている方も多いのではないでしょうか。しかし、本当に今が最適なタイミングなのか、どうやって判断すればいいのか迷ってしまいますよね。不動産市場は、さまざまな要因によって日々変動しています。表面的な情報に惑わされることなく、客観的な視点から売却のタイミングを見極めることが、成功への鍵となります。

この記事では、不動産売却のタイミングを判断するための3つの重要な視点について、詳しく解説します。不動産市場の動向、金利の変化、そしてあなた自身のライフプランという3つの要素を総合的に考慮することで、後悔のない売却を実現しましょう。

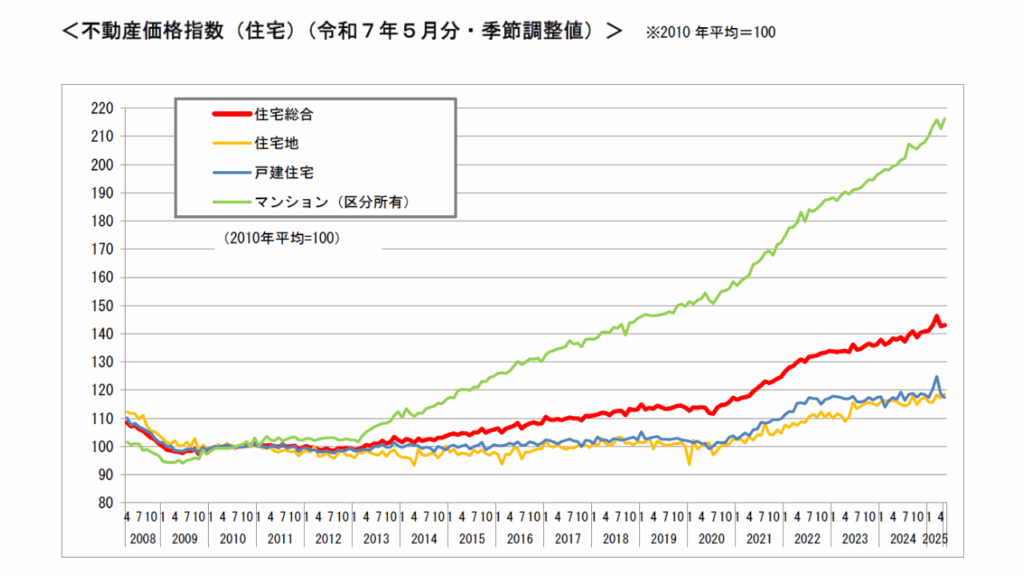

不動産価格の動向は、売却のタイミングを判断する上で最も重要な要素の一つです。その客観的な指標として、国土交通省が毎月公表している「不動産価格指数」が非常に参考になります。

「不動産価格指数」は、全国の不動産取引データを集計・分析し、不動産価格の動向を指数化したものです。住宅地、戸建住宅、マンションといった種別ごとに公表されており、価格の変動を時系列で把握することができます。特定の地域の価格動向を知るには限定的ですが、日本全体のトレンドを知る上では非常に有効なツールです。

近年の「不動産価格指数」は、上昇傾向が続いています。特にマンションは顕著で、都心部を中心に価格が大きく上昇しています。戸建住宅も同様に上昇していますが、マンションほどの急騰は見られません。このように、不動産価格は物件種別によって異なる動きを見せるため、ご自身の所有する不動産の種類に合わせて指数を確認することが重要です。

金利の動向も、不動産市場に大きな影響を与えます。特に、近年は長期金利・短期金利が上昇傾向にあり、今後の不動産市場の動向を占う上で無視できない要素となっています。

【住宅ローン金利の上昇】

多くの住宅ローンは、長期金利や短期金利に連動して変動します。金利が上昇すれば、住宅ローンの返済額が増加し、住宅購入者の購入意欲を減退させる可能性があります。購入希望者が減少すれば、不動産価格が下落する圧力となります。

【投資家への影響】

不動産投資においても、借入金利の上昇は利回りを圧迫します。これにより、投資用不動産の需要が減少し、価格下落につながることがあります。

【売却価格と住宅ローン残債のバランス】

不動産を売却する際には、売却代金で住宅ローン残債を完済するのが一般的です。金利上昇により不動産価格が下落した場合、売却代金がローン残債を下回り、自己資金を持ち出して完済しなければならない「オーバーローン」状態に陥るリスクが高まります。

このように、金利の上昇は不動産価格に下落圧力をもたらす可能性があります。しかし、必ずしも価格が下落するわけではありません。経済状況や需要と供給のバランス、政策金利の動向など、様々な要因が複雑に絡み合っています。

▼ 参考資料

・イー・ローン:住宅ローン関連の各金利推移グラフ

市場の動向や金利だけでなく、あなた自身のライフプランも売却のタイミングを判断する上で非常に重要です。

【住み替えの目的と時期】

なぜ不動産を売却したいのか、その目的を明確にしましょう。子どもの成長に合わせて広い家に住み替えたい、転勤が決まった、老後の資金を確保したいなど、目的によって最適なタイミングは異なります。

【税金や諸経費、そして手取り額のシミュレーション】

不動産の売却には、仲介手数料、印紙税、登記費用などの諸費用がかかります。また、売却益が出た場合は譲渡所得税も課税されます。これらの費用を事前にシミュレーションし、手元に残る金額(手取り額)を把握しておくことが重要です。税金には特例や控除もありますので、売却に特化した不動産会社や税理士などの専門家にも相談しながら進めることをお勧めします。

「今が売り時」という言葉は、不動産市場の活況を反映している一面もありますが、それがすべてではありません。不動産売却のタイミングは、単に価格が上昇しているかどうかだけでなく、市場の動向、金利の動向、そしてあなた自身のライフプランという3つの視点から総合的に判断することが重要です。

これらの点を踏まえ、まずは信頼できる不動産会社に査定を依頼し、専門家の意見も参考にしながら、最適な売却プランを立てていきましょう。

▼ 参考資料・URL

・国土交通省:「不動産価格指数」

・イー・ローン:住宅ローン関連の金利推移

・国税庁:「マイホームを売ったときの特例」

売るか決めていなくても大丈夫。

まずは30秒で悩みを

整理してみませんか?

皆さまから “話しやすい” と

言っていただける

空気づくりを心がけています。