フラット35の4月金利は2.49%。「家を買える人の数」が、静かに、確実に減り始めています。売却を検討中の方は、この流れが自分の家の価格にどう影響するか、今のうちに確認しておくことをおすすめします。 「うちの家、まだ大丈夫だろう」 「金利が上がっても、すぐに影響はないでしょう」 「売るのはもう少し先でいいかな」 そう思っている方にこそ、読んでいただきたい記事です。 少し厳しい話をします。不動産の二極化が、2026年から本格的に始まります。 利便性が高い駅近の物件は引き続き需要がある。一方、駅から遠い物件、郊外の物件は、これから本当に売れにくくなっていく。私たちはそう考えています。 金利・人口・建築費・世界情勢──複数の要因が同じ方向に重なっています。その流れは静かに、確実に進んでいます。

【この記事でわかること】

目次

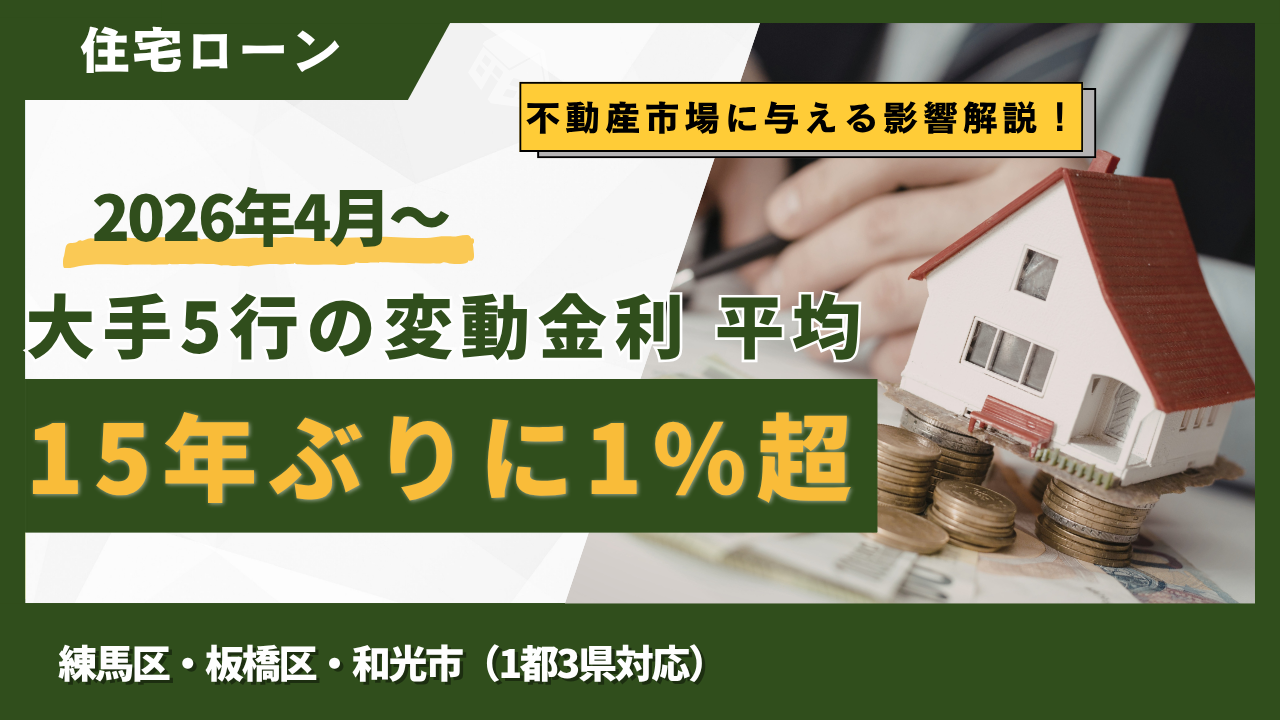

2026年4月、大手5行すべてが変動金利を引き上げました。平均変動金利は15年ぶりに1%を超えています。フラット35の4月金利は2.49%で、前月比+0.24%という近年まれに見る上昇幅です。 金利の上昇をわかりやすく言うと、「家を買える人の数が減る」ことです。 たとえば、年収600万円の方が金利0.5%でローンを組む場合と、金利1.5%で組む場合とでは、借りられる上限金額が数百万円変わります。月々の返済額も変わる。「頑張れば買えた」という方が、「やっぱり無理だ」という側に押し出されていく。 椅子取りゲームで言えば、音楽が止まったときに座れる椅子が減っている状態です。 民間エコノミストの予測では、政策金利は2026年末までに約1.1%まで上昇するとされています(ESPフォーキャスト調査)。椅子はまだ減り続けます。

| 項目 | 数値 | 出典 |

| 大手5行の変動金利平均 | 1%超え(15年ぶり) | 各金融機関発表(2026年4月) |

| フラット35(4月金利) | 2.49%(前月比+0.24%) | 住宅金融支援機構 |

| 現在の政策金利 | 0.75%(30年ぶりの水準) | 日銀(2025年12月利上げ) |

| 政策金利の予測(2026年末) | 約1.1% | ESPフォーキャスト調査 |

✔ うるラボより:金利の数字だけ見ると小さな変化に見えますが、住宅ローンは「30年以上の借入」です。0.5%の差が、総返済額で数百万円の差になります。私たちが売却相談でお会いする方の中にも、「金利が上がる前に売っておけばよかった」とおっしゃる方が増えています。

東京都の平均世帯年収は約630万円です(総務省・全国家計構造調査)。ただし「平均」は高所得者に引き上げられた数字です。 より実態に近い「中央値」で見ると、東京都でも約400万円(doda調査)まで下がります。中央値というのは、全員を年収順に並べたときの「真ん中の人」の数字です。つまり、東京で働く人の半分は年収400万円以下ということになります。 一般的に住宅ローンの借入可能額は年収の7〜8倍が目安です。計算するとこうなります。

| 世帯年収 | 借入可能額の目安 |

| 400万円(中央値) | 2,800〜3,200万円 |

| 630万円(平均) | 4,400〜5,000万円 |

一方、2026年2月の首都圏中古マンション平均価格は、70㎡換算で6,924万円(東京カンテイ)。都心6区に至っては1億8,761万円です。 東京の「平均的な家庭」ですら、首都圏の「平均的な中古マンション」には届かない。そういう時代になっています。 では、誰が買っているのか。

「共働きが増えているから大丈夫」という声を聞きます。確かにパワーカップル(高収入共働き世帯)は増えています。でも、その実態を数字で確認してみましょう。

| 世帯の分類 | 全体に占める割合 | 出典 |

| 世帯年収1,000万円以上 | 約12% | 厚生労働省「国民生活基礎調査(2022年)」 |

| パワーカップル(夫婦各700万円以上) | 共働きの約2.4%/総世帯のわずか0.66% | ニッセイ基礎研究所(2023年) |

100世帯並べたとき、パワーカップルは1世帯もいない計算です。 彼らは確かに市場を動かしています。でも、彼らだけが不動産市場を支えられるわけではありません。 そしてもう一つ。パワーカップルは「夫婦が共に高収入を維持し続けること」が前提です。転職、育児、介護、病気──どちらかの収入が落ちる局面は、30年のローン期間中に必ず訪れます。「今の収入が定年まで続く」という前提でギリギリの金額を借りることは、綱渡りです。

金利と年収の話だけでも十分厳しいのですが、もう二つの要因が重なっています。

人が減れば、不動産を買う人も減る。全国一律に減るのではなく、利便性の低いエリアから先に需要が消えていきます。水が低いところに流れるように、人は便利な場所に集まり、不便な場所から離れていく。

資材価格と人件費の上昇で、新築コストが上がり続けています。新築が高いと「じゃあ中古で」という需要が生まれますが、それも条件が良い物件に集中します。 結果として、需要が集まるのは「駅近・利便性が高い・人口が維持されているエリア」だけになっていきます。 駅から徒歩5分と15分。この差が、これから売却価格に直接影響を与えます。

ここまで話した金利・年収・人口・建築費は、ある程度「見えているリスク」です。でも、今の不動産市場には、もう一つ「読めないリスク」が重なっています。

ウクライナ・中東での紛争が長期化したことで、木材・鉄鋼・エネルギーの供給が不安定になりました。資材が高くなれば新築コストが上がり、新築が高ければ中古にも割高感が波及します。紛争が終わらない限り、この構造は変わりません。

米国の関税政策による円安・物価上昇は、家計の購買力を削っています。「年収は変わっていないのに、生活が苦しくなった」という感覚を持つ方が増えれば、住宅購入は後回しになります。買い手が減れば、売れにくくなる。

都心の高額マンション市場は、海外投資家の需要に支えられてきた部分があります。世界情勢が不安定になると、投資マネーは安全資産に逃げます。「日本の不動産は安全」という評価が揺らいだとき、都心の高額物件から売り圧力が出る可能性があります。 共通しているのは、どれも「いつ終わるかわからない」ということです。コントロールできない要因が、いくつも重なっている。これが今の不動産市場の実態です。

誤解のないようにお伝えしておきます。「価値がゼロになる」という話ではありません。 「今より、売れるまでに時間がかかるようになる」「値段を下げないと買い手がつかない局面が増える」という話です。 そして、ここが重要です。 不動産は現金や株と違い、「売りたいと思った瞬間に売れる」資産ではありません。査定から売却完了まで、順調でも3〜6ヶ月かかります。買い手が少ない市場では、もっとかかります。 急いで売ろうとすると、足元を見られます。「早く売りたいなら値段を下げてください」という交渉が入ってくる。焦りは売主の弱みになります。 つまり、「まだ売れる選択肢がある今のうちに、余裕を持って動き始めた人」が、最終的に一番いい結果を出せます。 これは不動産売却の、変わらない原則です。

整理すると、こういうことです。

| 要因 | 何が起きているか | 売主への影響 |

| ①金利上昇 | 変動金利が15年ぶりに1%超え | 買える人が減る → 買い手が減る |

| ②年収の現実 | 東京の中央値は年収400万円 | 「平均的な家庭」が平均的なマンションに届かない |

| ③人口減少 | 利便性の低いエリアから需要が消える | 駅から遠い物件ほど売れにくくなる |

| ④建築費高騰+世界情勢 | 資材高・円安・地政学リスク | 新築が高い → 中古需要は駅近に集中 |

四重苦の中で生き残るのは、利便性が高い物件だけです。 「うちは大丈夫だろう」と思っている方ほど、一度現実の価格を確認してほしいと思います。

✅ ①まず、今の相場を知る 査定は無料です。売ると決めなくていい。今の相場を知るだけでも、判断の質が変わります。

✅ ②「いつまでに売るか」の期限を決める 期限のない売却は、ズルズルと先延ばしになります。金利がさらに上がれば、買い手はさらに減ります。

✅ ③「売る・住む・貸す」を比較して判断する 売却だけが選択肢ではありません。住み続ける場合の維持費、貸した場合の収入──3つの数字を並べて比較して初めて、「うちはこうしよう」と判断できます。

✔ うるラボでは:「売る・住む・貸す」の3つの選択肢を全部整理した上で、一緒に判断するスタイルでご相談をお受けしています。「うちの家は大丈夫なのか」「今売ったらいくらなのか」──気になった方は、まずお気軽にご相談ください。査定だけでも、相談だけでも大丈夫です。

参考・出典

※本記事は筆者個人の見解をもとにしています。個別の資産判断については専門家にご相談ください。2026年4月時点の情報をもとにしています。

▼ 練馬区・板橋区・和光市の不動産売却(1都3県対応)|無料査定・ご相談受付中

~中古住宅の控除格差ほぼ解消・買手の購買力が上がる今、売り手はどう動くべきか~ 2026年、不動産売却を検討中の売主様にとって「見逃せない」ニュースがあります。2025年末で期限を迎えた住宅ローン控除(住宅ローン減税)が […]

住宅ローンを完済すると、ようやく一息つけたように感じるものです。しかしその裏で、多くの方が見落としやすい大切な手続きがあります。それが、法務局で行う 「抵当権(ていとうけん)抹消登記」 です。 「ローンを返したのだから、 […]

売るか決めていなくても大丈夫。

まずは30秒で悩みを

整理してみませんか?

皆さまから “話しやすい” と

言っていただける

空気づくりを心がけています。